Как правильно дополнить PIT-4R? Какие данные должны быть включены в это? Заработная плата и авансы за какой период должны быть включены в PIT-4R? Какие платежи должны быть показаны в PIT-4R?

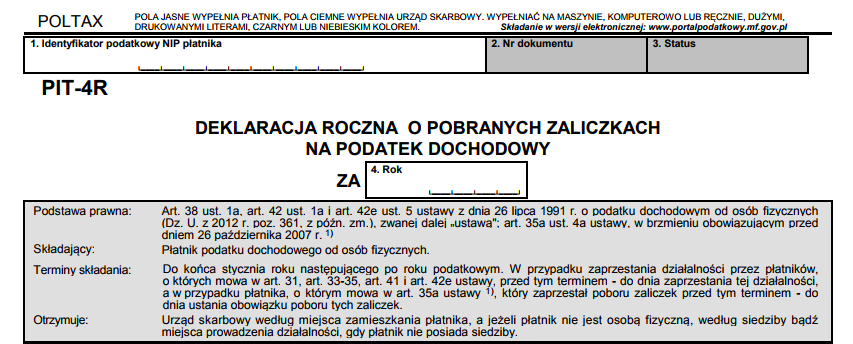

В более раннем исследовании я обсуждал именно информацию об обязательстве, времени и форме представления. PIT-4R , В этой статье я остановлюсь на самом факте завершения печати PIT-4R.

Я уже упоминал, что версия 6 PIT-4R применяется в расчете на 2017 год. В заголовке формы PIT-4R добавляется НПВ плательщика, например работодателя.

В следующей части A. вводится налоговая инспекция, в которую отправляется PIT-4R, то есть налоговая инспекция, уполномоченная на авансового платежа, например, работодатель. Здесь также указывается, является ли премия декларацией или ее исправлением.

Следующий фрагмент PIT-4R касается идентификационных данных плательщика. Если он плательщик:

- физическое лицо помечает соответствующую клетку и вводит фамилию, имя и дату рождения,

- кто не является физическим лицом, выбирает соответствующее поле и вводит название компании и REGON.

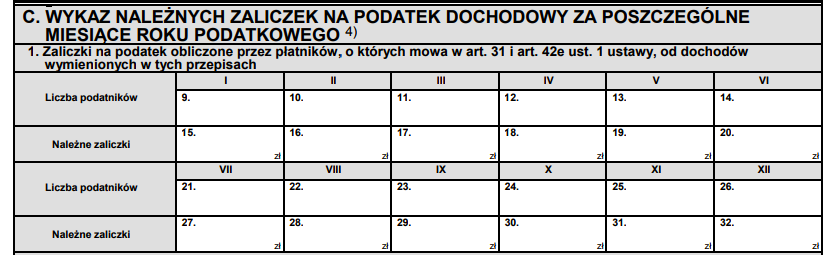

Весь параграф C относится к представлению причитающихся платежей по подоходному налогу с разбивкой по отдельным месяцам налогового года . Стоит отметить, что мы вносим предоплату надлежащим образом - они не обязательно должны быть оплачены. Вторая важная проблема заключается в том, что это авансы, уменьшаемые за счет взносов на здравоохранение.

В части С.1. количество налогоплательщиков в конкретном месяце и налоговые авансы, указанные в ст. 31 и ст. 42е абзац 1 Закона от 26 июля 1991 года о подоходном налоге с физических лиц. Это касается авансовых платежей, уплачиваемых:

- рабочие заведения, обязанные соглашаться на:

- деловые отношения,

- трудовые отношения,

- заявка на работу или кооперативные трудовые отношения,

- денежные пособия по социальному страхованию, выплачиваемые предприятиями,

- а в трудовых кооперативах - плата за участие в балансе,

- судебный пристав или юридическое лицо, не являющееся правопреемником рабочего места, принимает на себя обязательства, вытекающие из:

- деловые отношения,

- трудовые отношения,

- надомная работа

- и кооперативные трудовые отношения.

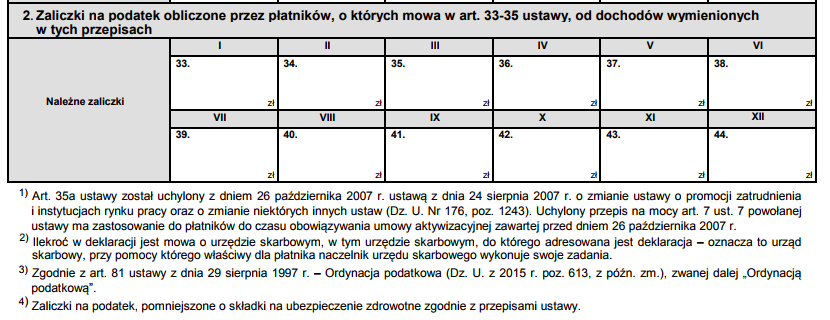

В части С.2. Есть разговоры о достижениях в искусстве. 33-35 Закона от 26 июля 1991 года о подоходном налоге с физических лиц. Здесь вводятся общие авансовые платежи, рассчитанные по формуле:

- сельскохозяйственные производственные кооперативы и другие сельскохозяйственные производственные кооперативы, обязанные в качестве плательщиков собирать подоходный налог на пособия, выплачиваемые членам их кооперативов или членам их домохозяйств в течение налоговых дней, на долю в делимых кооперативных доходах, а также на доходы, полученные от кооперативов этими лицами денежные пособия по социальному страхованию,

- пенсионные органы обязаны в качестве плательщиков собирать ежемесячные авансы по прямым платежам, осуществляемым этими органами, пенсионным пособиям и пенсионным пособиям, пособиям для учителей, денежным пособиям по социальному страхованию, структурным пенсиям и социальным пенсиям,

- юридические лица и их организационные единицы, которые выплачивают пенсии и пенсии из-за рубежа,

- организационные единицы университета, научные учреждения, рабочие места и другие организационные единицы - от выплачиваемых ими стипендий,

- органы по трудоустройству - на пособия, выплачиваемые из фонда труда,

- бюро труда воеводства - о пособиях, выплачиваемых из Фонда гарантированных льгот работникам,

- Следственные изоляторы и пенитенциарные учреждения - на сумму, причитающуюся за работу, относящуюся к задержанному и осужденным,

- кооперативы - от процентов по денежным вкладам членов кооператива, включенных в расходы кооператива,

- филиалы Агентства военного имущества - от денежных пособий, выплачиваемых солдатам в соответствии с положениями Закона о жилье,

- центр социальной интеграции - от платных интеграционных пособий и мотивационных интеграционных премий, предоставляемых на основании закона о социальной занятости,

- организация-получатель для стажировки выпускников - от денежных выплат, выплачиваемых за стажировки выпускников.

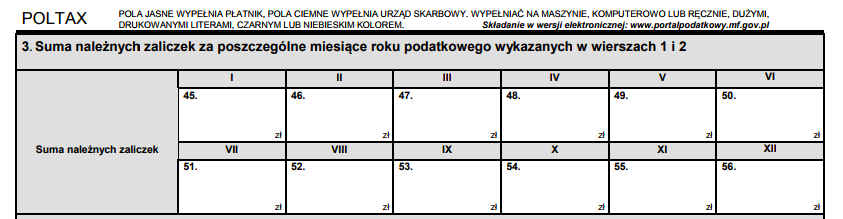

Следующая часть С.3. это сумма авансов за определенные месяцы налогового года, показанная в строках 1 и 2.

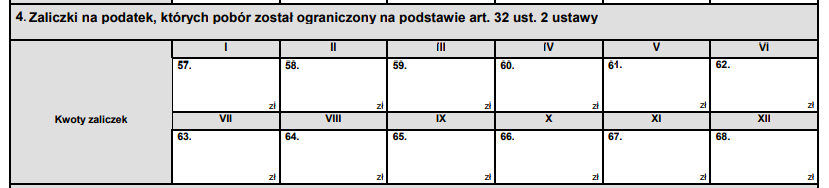

Следующая часть С.4 касается налоговых авансов, сбор которых был ограничен на основании ст. 32 параграф 2 Закона от 26 июля 1991 года о подоходном налоге с физических лиц. Авансы вводятся здесь с:

- деловые отношения,

- трудовые отношения,

- заявка на работу или кооперативные трудовые отношения,

- денежные пособия по социальному страхованию, выплачиваемые предприятиями,

- а в трудовых кооперативах - плата за участие в балансе

когда налогоплательщик заявляет плательщику заявление о том, что за данный год он намерен облагать налогом доход вместе с супругом или в качестве одного из родителей, а также за налоговый год, указанный в отчете:

- доход налогоплательщика не будет превышать 85 528 злотых, а супруг (а) или ребенок не получает никакого дохода, кроме пенсии по случаю потери кормильца (авансы, собранные за месяцы налогового года, составляют 18% от дохода, полученного в данном месяце, и дополнительно уменьшаются за каждый месяц на 1/12 сумма, уменьшающая налог),

- доход налогоплательщика превысит 85 528 злотых, а супруг (а) или ребенок не получит никакого дохода, кроме пенсии по случаю потери кормильца, или доход супруга (супруга) падает ниже нижней шкалы (авансы за все месяцы налогового года составляют 18% дохода, полученного в данном месяце).

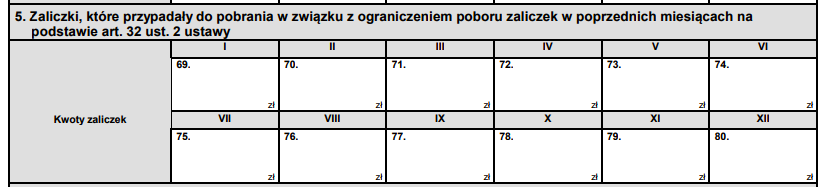

Следующая часть С.5. предназначен для внесения авансов, которые должны были быть получены в связи с ограничением сбора авансовых платежей в предыдущие месяцы на основании ст. 32 параграф 2 акта.

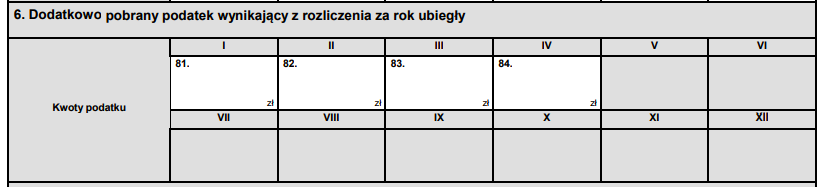

Часть С.6. являются числовыми данными относительно дополнительно собранных налогов, полученных в результате расчетов за предыдущий год.

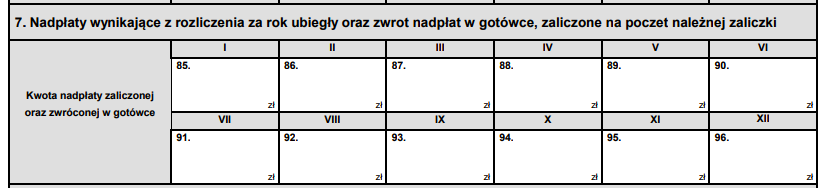

Строка C.7. относится к переплате, возникшей в результате расчета за предыдущий год, и возврату переплаты в денежной форме, зачисленной на счет авансового платежа.

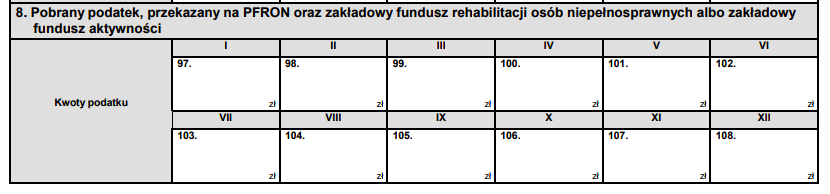

В части С.8. мы дополняем собранный налог, перечисляемый в ПФРОН и фонд компании для реабилитации инвалидов или фонд деятельности компании.

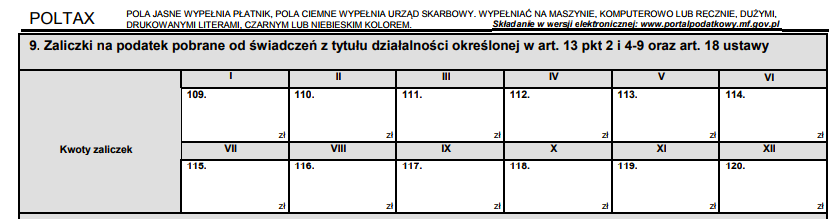

Следующая строка C.9 связана с авансами по налогу, взимаемому с выплат по видам деятельности, указанным в ст. 13 баллов 2 и 4-9 и ст. 18 Закона. Речь идет о предоплате за:

- доходы от лично выполненной художественной, литературной, научной, тренерской, образовательной и журналистской деятельности, включая участие в соревнованиях в области науки, культуры и искусства и журналистики, а также доходы от занятий спортом, спортивные стипендии и доходы судей от участия в соревнованиях. спортивный

- доходы от деятельности польских арбитров, участвующих в арбитражных разбирательствах с иностранными партнерами,

- доходы, полученные лицами, осуществляющими деятельность, связанную с выполнением социальных или гражданских обязанностей, независимо от способа назначения таких лиц, за исключением компенсации за упущенный доход,

- доходы лиц, которым государственный или местный орган власти или администрация, суд или прокурор распорядились о выполнении конкретных действий, в частности доходы судебных экспертов, следователей и администраторов, а также плательщиков и сборщиков публично-правовой дебиторской задолженности, а также доходы от участия в комитетах, назначаемых органами власти или администрация штата или местного самоуправления,

- доходы, полученные лицами независимо от способа их назначения, входящие в состав советов, наблюдательных советов, комиссий или иных органов, входящих в состав юридических лиц,

- доходы, полученные членами Национального совета по СМИ,

- доходы от оказания услуг на основании договора комиссии или конкретного трудового договора, полученные только от физического лица, осуществляющего предпринимательскую деятельность, юридического лица и его организационной единицы, а также организационной единицы без юридического лица или собственника имущества,

- доходы, полученные на основании контрактов на управление компанией, контрактов на управление или аналогичных контрактов, включая доходы от контрактов такого рода, заключенных в рамках несельскохозяйственного бизнеса, осуществляемого несельскохозяйственным предпринимателем,

- доходы от прав собственности, в частности доходы от авторских и смежных прав, права на проекты изобретения, права на топографию интегральных микросхем, товарные знаки и декоративные узоры, включая продажу этих прав на рассмотрение.

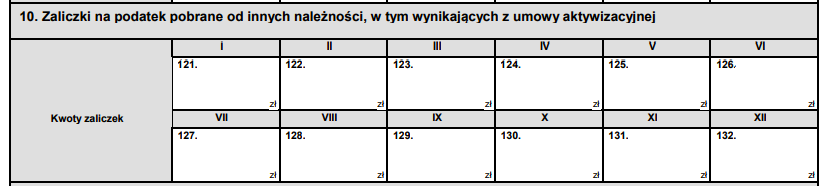

Строка С.10. включает авансовые платежи по налогу, взимаемому с другой дебиторской задолженности, в том числе возникающей из договор активации ,

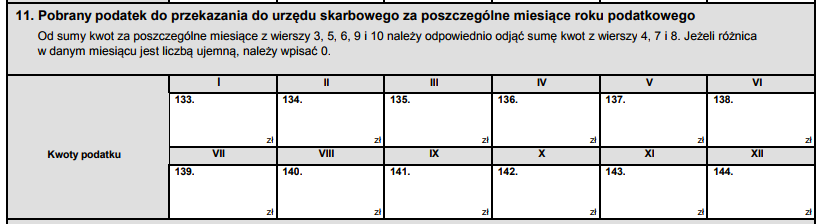

В строке С.11. enter - сумма сумм для отдельных месяцев по строкам 3, 5, 6, 9 и 10 минус дебиторская задолженность по строкам 4, 7 и 8. Если разница в данном месяце является отрицательным числом, введите 0.

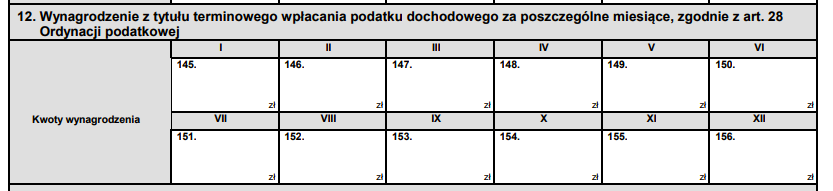

В части С.12. мы вводим вознаграждение за своевременную уплату подоходного налога за отдельные месяцы, в соответствии со ст. 28 Налогового кодекса. Правила таковы, что плательщики и сборщики имеют право на вознаграждение за своевременную уплату налогов в размере:

- 0,3% от суммы налогов, взимаемых плательщиками в пользу государственного бюджета,

- 0,1% от суммы налогов, взимаемых коллектором в государственный бюджет.

Сумма причитающегося вознаграждения вычитается из суммы налогов, собранных плательщиками или сборщиками.

Это о том Распоряжение министра финансов от 10 декабря 2015 года о вознаграждении плательщиков и сборщиков, собирающих налоги в пользу государственного бюджета ,

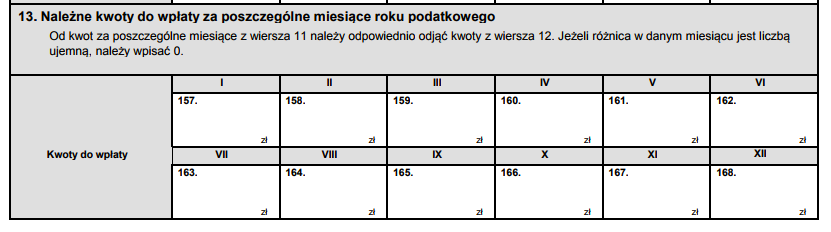

В строке C.13. есть определенные суммы, подлежащие выплате за определенные месяцы налогового года. Поля рассчитываются таким образом, что суммы для определенных месяцев в строке 11 должны быть правильно вычтены из строки 12. Если разница в данном месяце является отрицательным числом, введите 0.

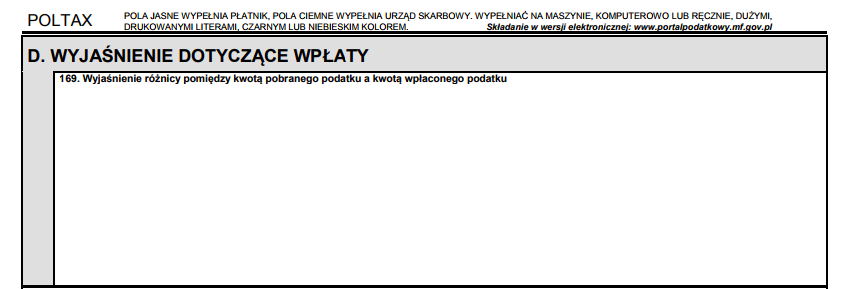

Часть D. содержит пояснения, касающиеся платежей, например, объяснение разницы между суммой взимаемого налога и суммой уплаченного налога.

Wiersz E. - это место для ввода имени и фамилии налогоплательщика и его подписи.

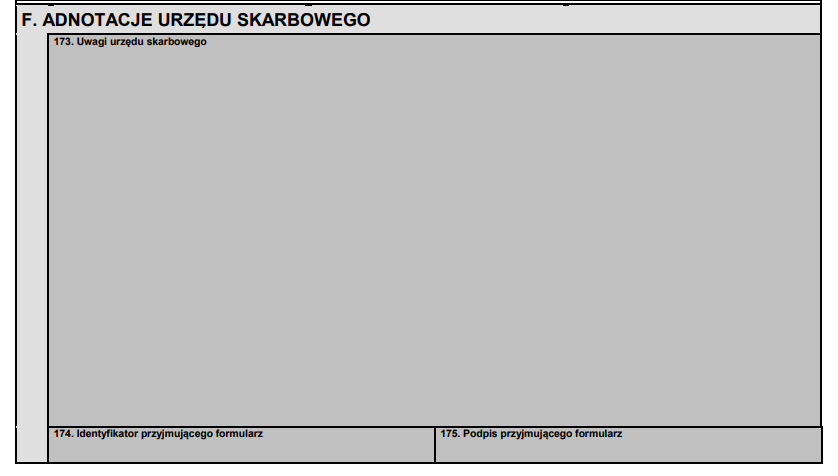

Последняя часть Ф. - это аннотации офиса.

Внимание !!!

Авансовые платежи выдаются после округления до полных злотых. Значения до 0,50 злотых опущены, а суммы, превышающие 0,50 злотых, округляются до полных злотых. Например, сумма 120,31 злотых округляется до 120 злотых, а сумма 137,89 злотых округляется до 138 злотых.

Похожие

Как правильно использовать пол с подогревом?... rong>Во многих домах место традиционных радиаторов все чаще заменяет водяной пол с подогревом. В настоящее время это одно из самых популярных решений в жилищном строительстве, которое создает возможность достижения теплового комфорта при одновременном снижении счетов за отопление. Перед лицом растущих цен на тепло и энергию такая комбинация является отличным способом улучшить ваш домашний бюджет. Однако всегда ли это? Растущая Как испечь хлеб в домашних условиях?

... как дрожжи. Мы берем 2 столовые ложки ржаной муки и заливаем ее теплой кипяченой водой (она должна быть такой же низкой, как хлорированная), чтобы получить тесто с консистенцией густых сливок. Мы покрываем контейнер тканью, чтобы воздух поднимался, и мы уходим. Каждые 12 часов, смешайте закваску (желательно с деревянной ложкой), чтобы создать пузырьки воздуха. На второй день добавьте еще 2 столовые ложки воды, добавьте воду и снова перемешайте. В течение следующих 3 дней Как узнавать курс доллара на смартфоне

Все больше украинский интересуются ситуацией на валютном рынке. И вот приложения стоит поставить на смартфон, чтобы всегда держать руку на курсовом пульсе. банковские приложения Многие отечественные банки имеют собственные приложения . Среди всех функций, они, обычно и курсы валют. Это, например, приложение Социальная карта

Издано: 178489 карточек Зарегистрирован: 211438 участников Количество просмотров: 158800 По инициативе Всеукраинского Объединения участников АТО "УКРАИНЦЫ-ВМЕСТЕ!" Создана программа "Социальная карточка участника АТО", которая позволяет участникам боевых действий на востоке Украины и членам их семей быть круглосуточно защищены и получать Как совместителя перевести на основное место работы |

Нередко бухгалтеры и кадровики получают задание: "перевести совместителя на основное место работы". Однако, выясняется, не все так просто. Совместителя перевести на основное место работы по той же квалификацией, специальности и т.д. нельзя. Вопрос решается увольнением по совместительству и принятием по основному месту работы. Подробнее в разъяснении Юридического департамента Минсоцполитики от 16.11.2017р. №18 / 01 / 36-17. ***************** Юридическим «Историки попросили Богдана Хмельницкого вернуть. Как акт декоммунизации »

... ref="https://strana.ua/news/71666-zachem-povernuli-pamyatnik-hmelnickogo.html"> «Страна» узнала, зачем памятник украинскому гетману в Чернигове вернули спиной в Москву. Скульптуру Богдана Хмельницкого в Чернигове вернули на 180 градусов, чтобы обратить памятник спиной к Москве. Это неординарное решение вызвало большой резонанс, а некоторые его воспринял даже как некий прецедент - Богдан Хмельницкий в Киеве тоже на Москву показывает. Тем более, что, по данным СМИ, ВВП Польши и ВВП воеводств в страны

... как Вьетнам Мазовецкое воеводство, безусловно, самая богатая провинция в Польше. ВВП всего региона достигает 121 миллиарда долларов. Это более или менее соответствует ВВП всего Вьетнама. Стоит, однако, отметить, что, хотя в Мазовце проживает 5,3 миллиона человек, во Вьетнаме проживает почти 90 миллионов человек. ВВП на душу населения в Мазовецком составляет 23 тысячи. Долларов на человека в год, тогда как во Вьетнаме население страны превышает Украина из-за конфликта в Донбассе уже второй год страдает от недостатка угля. Дело в том, что на оккупиро...

Украина из-за конфликта в Донбассе уже второй год страдает от недостатка угля. Дело в том, что на оккупированной территории преимущественно находятся шахты, добывающие антрацит, на котором работают украинские ТЭС. В прошлом году украинское правительство покрывал дефицит угля за счет импорта из России и Южной Африканской Республики. В этом году Кабмин также вынужден был покупать уголь за рубежом. В начале отопительного сезона министр Что творилось на Тузле через 10 лет, во время оккупации, как обороняли залог пограничники и кто там...

Что творилось на Тузле через 10 лет, во время оккупации, как обороняли залог пограничники и кто там живет теперь, узнавали журналисты Depo.ua . 29 сентября 2003 россияне начали насыпать дамбу от станции Тамань Темрюкского района Краснодарского края в направлении украинского острова Тузла. Работая в три Как живут дети пяти президентов Украины: гламур и не только (фото)

Президентские дети находятся в особом состоянии в обществе, а те возможности, которые открываются перед ними, позволяют успешно реализовать практически любые амбиции от общественно-социальных инициатив бизнес-интересов. Въезд запрещен. Как выдворяют '' грузин Саакашвили '' из Украины

... r> (Из книги Михаила Зыгаря "Вся кремлевская рать") В последние несколько недель соратников экс-президента Грузии Саакашвили один за другим стали возвращать на родину. Правда, происходит это не по зову сердца, а принудительно. В конце октября генеральный прокурор Юрий Луценко заявил, что в бытность председателем Одесской области Саакашвили заставил своих подчиненных оформить вид на жительство 20 гражданам Грузии. Более того, генпрокурор обвинил

Комментарии

Затем римляне спросили, правильно ли было требовать земли от ее владельцев под страхом войны, и что же вообще делали кельты в Этрурии?Затем римляне спросили, правильно ли было требовать земли от ее владельцев под страхом войны, и что же вообще делали кельты в Этрурии? Последний демонстративно возразил, что их право находится в их объятиях: храбрым принадлежит все. Римский историк Диодор отмечает: Их внешний вид ужасает ... Их волосы светлые, но не совсем так: они отбеливают их, по сей день, искусственно, промывая их известью и расчесывая назад от своих передних конечностей. Они похожи С другой стороны - хотим ли мы жить среди кукол, таких как уже упоминавшийся дворец Яблоновских?

С другой стороны - хотим ли мы жить среди кукол, таких как уже упоминавшийся дворец Яблоновских? Что еще нужно для города - заново построить Саксонский дворец (по плану президента Варшавы Леха Качиньского) или финансировать Северный мост (о котором в конечном итоге решил президент Ханна Гронкевич-Вальц) из этих мер? Я думаю, это трудно судить. Вена, Главный (довоенный) или Центральный железнодорожный вокзал? Венский железнодорожный вокзал представляет собой Так как же получается, что пенсионеры с несколькими кредитами проходят через банковское «сито»?

Так как же получается, что пенсионеры с несколькими кредитами проходят через банковское «сито»? «Банки очень редко предоставляют ссуды с низкой стоимостью кредитным информационным бюро, что означает, что мы можем быстро влезть в долги, превышающие наш ежемесячный доход во много раз.« Эта проблема все чаще обращается к пожилым людям », - объясняет Роберт Дамски. Однако бывает, что пенсионеры, даже с очень низкими выплатами, занимают действительно огромные суммы. Это Гданьск в Детокс (19 марта 2019) Мед из города так же хорошо, как из деревни?

Как это возможно, что банки дают даже несколько ссуд людям с такими низкими льготами? «Банки очень заинтересованы в кредитовании». Они зарабатывают на жизнь: угроза безработицы и сокращения зарплат привели к тому, что группа работающих поляков, которые могли бы справиться с выплатой кредитов, сократилась, а пенсионеры имеют постоянный источник дохода, потому что ни у кого эти пенсии уже назначены Более того, хотя их преимущества не слишком высоки, пожилые люди воспринимаются как честные Святая правда, но проблема остается, как не испортить экономические структуры, которые обеспечивают доход в качестве источника удобства и удовольствия, предоставляемого социальным государством?

Святая правда, но проблема остается, как не испортить экономические структуры, которые обеспечивают доход в качестве источника удобства и удовольствия, предоставляемого социальным государством? Постановление не радикально, поэтому новые правила не перевернут все с ног на голову. Трибунал указал, прежде всего, на чрезмерные преференции для наследников большой заботы в руках семей. Тем не менее, он не призывает к абсолютному устранению увольнений и к проверке каждый раз, как налог Как проголосовать и принять участие в веселье?

Как проголосовать и принять участие в веселье? С понедельника 7 августа этого года. Жители Лешно могут проголосовать за выбранный городской проект на специальной странице razemdamyrade.castorama.pl и в магазине Castorama. Они также смогут отдать свой голос во время турнира Castorama Tour 20 августа 2017 года в Новом Рынке. Мероприятие состоится с 11.00 до 18.00. Мероприятие будет открыто для всех жителей. Более подробную информацию о нем можно найти на сайте 20latrazem.castorama.pl. Главный вопрос без ответа: почему эти технологии исчезли с лица Земли за тысячи лет до того, как они были заново изобретены в наше время?

Главный вопрос без ответа: почему эти технологии исчезли с лица Земли за тысячи лет до того, как они были заново изобретены в наше время? Обычная мудрость гласит, что большая часть древнего обучения была потеряна во время распада древних империй, военных вторжений и сожжения великих древних библиотек, таких как Александрийская. Преследования в Европе в средние века, когда многие из оставшихся рукописей были уничтожены, а люди были сожжены на костре за то, что они говорили, например, что Земля движется Как определить, что такое ни школа, ни тем более учреждение и даже движение?

Как определить, что такое ни школа, ни тем более учреждение и даже движение? Чтобы ответить на эти вопросы, время истории, мы остановимся на фотографии, одной из самых известных французских литератур, сделанной в 1959 году, где мы находим большинство главных героев «Нового Рима». Что может быть лучше, чем образ, чтобы сказать то, что называлось временем: «школьный взгляд»? Гость Эммануэль Ламбер Во второй части программы мы вернемся к этой истории с Эммануэль И какую роль могут играть встречи между различными движениями, такими как Care Revolution и Degrowth?

И какую роль могут играть встречи между различными движениями, такими как Care Revolution и Degrowth? Короткие лекции чередуются с небольшими групповыми обменами и заключительной совместной дискуссией в больших группах. Громкоговоритель * внутри: Карла Ноевер Кастелос, Коллектив ILA, Берлин Фридерик Хаберманн, независимый исследователь и автор, Мангейм Эмма Доулинг, Институт социологии, Йена Феликс Виттманн, Concept Work New Economy, Лейпциг Бриджит Как узнать, настоящие ли банкноты?

Как узнать, настоящие ли банкноты? На какие меры предосторожности стоит обратить внимание, чтобы у вас не было проблем с оплатой в магазинах? Что делать, когда мы обнаруживаем поддельную купюру в кошельке? Безопасность для польских банкнот В Польше для защиты от мошенников, которые делают банкноты, используются Как активировать социальную карточку участника АТО УКРАИНЦЫ-ВМЕСТЕ?

Как активировать социальную карточку участника АТО УКРАИНЦЫ-ВМЕСТЕ? Если вы уже получили социальную карту "Украинцы-Вместе", вам необходимо в обязательном порядке ее активировать. 2. нажать "Активировать карту", далее следуя инструкциям. Более подробную инструкцию, как активировать карту, прочитайте, пожалуйста, здесь

Как правильно дополнить PIT-4R?

Какие данные должны быть включены в это?

Заработная плата и авансы за какой период должны быть включены в PIT-4R?

Какие платежи должны быть показаны в PIT-4R?

Однако всегда ли это?

Затем римляне спросили, правильно ли было требовать земли от ее владельцев под страхом войны, и что же вообще делали кельты в Этрурии?

С другой стороны - хотим ли мы жить среди кукол, таких как уже упоминавшийся дворец Яблоновских?

Вена, Главный (довоенный) или Центральный железнодорожный вокзал?

Так как же получается, что пенсионеры с несколькими кредитами проходят через банковское «сито»?

Автор: botton, 14.04.2016 20:00 1. Suzuki SV650 Немногие мотоциклы пользуются настолько массовой

Автор: botton, 14.04.2016 20:00 1. Suzuki SV650 Немногие мотоциклы пользуются настолько массовой

Мы бы хотели завести речь отнюдь не об этом, а о том, что многим из нас свойственно умиляться

Мы бы хотели завести речь отнюдь не об этом, а о том, что многим из нас свойственно умиляться

Музыка, еда, путешествия: прикольные кресла-мешки от компании Woouf Автор: lakshmie, 29.07.2011

Музыка, еда, путешествия: прикольные кресла-мешки от компании Woouf Автор: lakshmie, 29.07.2011

Автор: angel, 28.01.2008 23:30 Недавно они обукрасили Мадрид своим скульптурным освещением к

Автор: angel, 28.01.2008 23:30 Недавно они обукрасили Мадрид своим скульптурным освещением к

Автор: Lihtarik, 26.12.2015 21:12 Компания Emilio Pucci славится тем, что выпускает одежду,

Автор: Lihtarik, 26.12.2015 21:12 Компания Emilio Pucci славится тем, что выпускает одежду,

Главная функция этой трости, как и любой другой палочки для старых людей и для людей с проблемами

Главная функция этой трости, как и любой другой палочки для старых людей и для людей с проблемами

Весной 2015 года отмечает вековой юбилей один из интереснейших российских проектов начала прошлого

Весной 2015 года отмечает вековой юбилей один из интереснейших российских проектов начала прошлого

Оригинальное здание с футуристической крышей будет построено в финансовом районе Эр-Рияда за 4

Оригинальное здание с футуристической крышей будет построено в финансовом районе Эр-Рияда за 4

Автор: Машkа, 24.03.2008 23:21 Поверхность этой плиты демонстрирует нигде до этого неиспользуемые

Автор: Машkа, 24.03.2008 23:21 Поверхность этой плиты демонстрирует нигде до этого неиспользуемые

Известное российское предприятие ЗИЛ выпустил произведшее за Западе фурор транспортное средство.

Известное российское предприятие ЗИЛ выпустил произведшее за Западе фурор транспортное средство.